確定申告ってそもそも何?

確定申告とは、1年間の所得から経費等を差し引いて所得を算出し、そこから納める税金の額を計算して国(税務署)に報告する一連の手続きのこと。

わかりにくいですよね…素人目線で言い換えます。

国に対して「今年〇〇万円稼ぎがあります。だから納税額は〇万円です。」と申告すること。

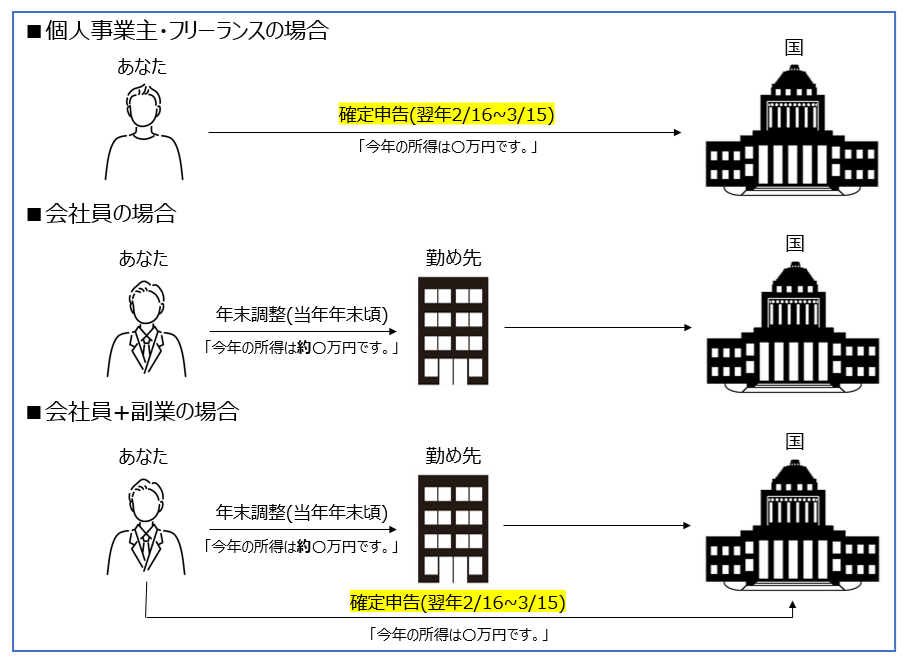

下に境遇別に図解しました。どれに当てはまりますか?

企業に勤めている方が確定申告をする必要がないのは、企業がまとめて国に申告しているからです。その内容は年末頃に皆さんが行っている年末調整(扶養や生命保険云々かんぬんの紙です)も基に企業は作成しています。

難しく感じる確定申告ですが、もともと知識も何もなかった素人の私も問題なく行うことができました。このサイトでは素人目線での手順、やり方をわかりやすく説明をしておりますので、難しく考えずに理解を深めてもらえればと思います。(例としてフードデリバリーの配達員を挙げております。)

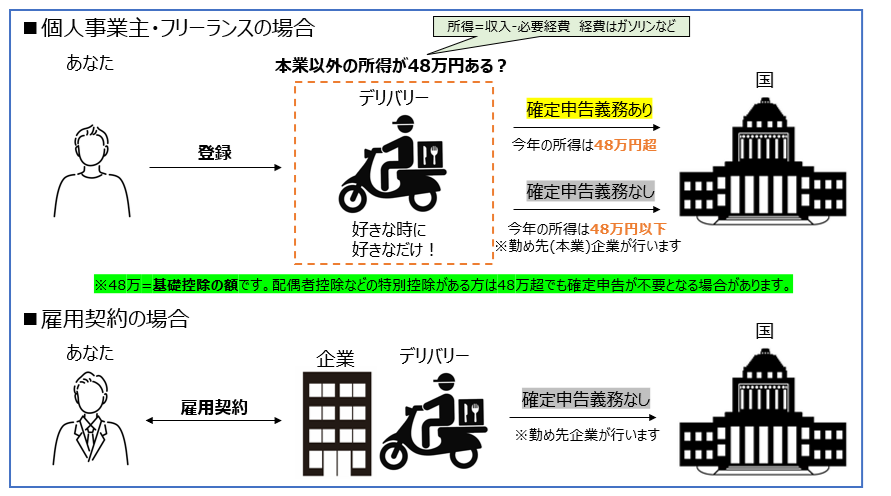

自分は確定申告対象者?住民税の申請も別で必要?

確定申告は義務がある人と、義務がない人がいます。まずは下記の図から自身の境遇に合うものを確認してみてください。

フードデリバリードライバーとしてのみ収入がある方

本業 + フードデリバリードライバーとして収入を得ている方(副業の方)

確定申告をすれば住民税の申告は不要

結果はいかがでしょうか。一点気を付けなければならないのは副業で登録配達員の場合、「年間所得が20万円以下だと確定申告は不要、しかし住民税の申告が必要」という点です。

確定申告を行う人=住民税の申告は不要(確定申告で足りる)となるので住民税の申告は不要です。

苦手意識を持たれやすい確定申告ですが、逆に言えばできるようになれば「いくらでも稼げて、好きなように働くことができる」ということになります。

確定申告はめんどくさいだけ?節税効果もある?

確定申告って何種類もあるの?

個人の行う確定申告には白色確定申告と青色確定申告があります。

(白色と青色は区別するためだけの呼称で実際の色とは何の関係もありません…)

違いは下記表のようになっています。

専門用語が少し出てきて難しく感じられるかもしれません。

一つずつ素人目線で説明します。

●申告可能者:それぞれの確定申告では申告できる人とできない人がいます。

・白色確定申告:どんな種類の所得がある人でも可能です。

・青色確定申告:デリバリー会社と雇用契約を結んでいない場合、配達報酬は事業所得に当たります。

●事前手続き:確定申告前に事前に手続きが必要か

・白色確定申告:何もいりません。

・青色確定申告:”青色申告承認申請書”(必須)と”開業届”(推奨)を税務署に提出する必要あり。

※開業届は未提出でも罰則はないが、税務署に事業開始を正式に知らせることが可能。

これにより税務上の手続きがスムーズになるので青色確定申告をする際は推奨。

変に税務署に目を付けられないためにも出しておくのが無難です。

●記帳方法:どんな帳簿をすればいいのか=どんなお金の履歴残しをすればいいのか

・白色確定申告:単式簿記=特に決まった形はないです。家計簿みたいな感じでいいです。

・青色確定申告:複式簿記=専門的な書き方です。これが素人に易しくない。

当サイトではソフトを用いて入力すれば作成してくれる方法を紹介しております。

具体的な書き方の理解は不要で手順を理解していただければ作成可能です。

※単式簿記でも確定申告可能ですが控除額が10万円となります。恩恵が少ない!

●計上タイミング:上記の記帳方法にも関することですがお金の出入りのタイミングの違いです。

・白色確定申告:現金主義=現金が動いたタイミングで計上します。※発生主義でも可

(例)4/10に消耗品をクレカで買った場合、4/10ではなくカード引落日の5/26で計上

・青色確定申告:費用:発生主義=取引が発生したタイミングで計上します。※特例使用なし前提

(例)4/10に消耗品をクレカで買った場合、カード引落日の5/26ではなく4/10で計上

収益:現金主義で計上

→配達員の場合、報酬の受け取り方法によって計上タイミングが異なります。

事前決済による報酬:配達完了日ではなく報酬が振り込まれた日で計上

現金売上による報酬:現金受取日で受け取り分計上し、差額振込み日に差額を計上

●税優遇:確定申告を行うことで納税額に差があるのか

・白色確定申告:なし。所得全額に対して所得税率がかかります。

・青色確定申告:あり。所得全額から最大65万円を引いた額に対して所得税率がかかります。

“最大”と書いてあるのは青色確定申告の中でも3段階に分かれているからです。

それぞれの申告方法によって減額される金額が65万・55万・10万と差があります。

●その他:青色確定申告を行う場合、下記2点も必要とされています。

・期限内に確定申告が必要:例年2/16~3/15の間。震災など発生した年などでは期間延長の可能性有

・控除金額を明記:青色確定申告では控除が発生するためその金額を記載する必要があります。

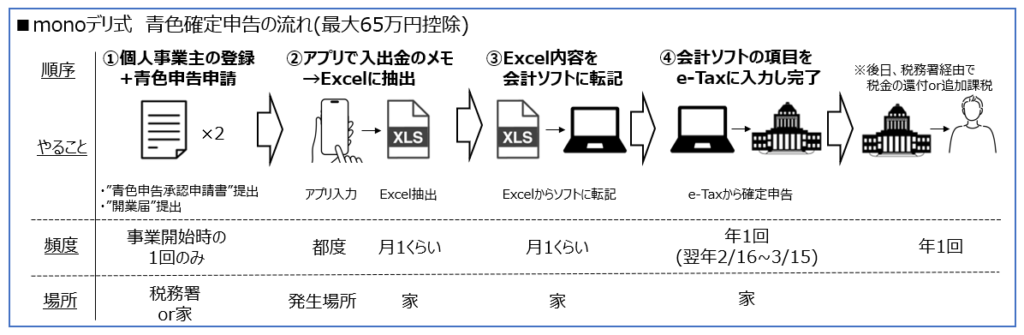

では青色確定申告を行って”最大65万円控除”の恩恵を受けるためには何が必要かを次に説明します。

最大65万円控除を受けるために必要な手続きは

蛇足ですが最大65万円というのは、所得が65万円以下であった場合は全額控除されるということになります。

(例)年間所得が66万円の場合 66万円-65万円=1万円 1万円×所得税率 ←納税額

年間所得が65万円の場合 65万円-65万円=0 所得税の納税はありません

年間所得が30万円の場合 30万円-30万円=0 所得税の納税はありません

※所得税率は個人の所得によって異なります。詳しくは国税庁HPを参照ください

では本題。最大65万円控除を受けるための確定申告内容の違いは下記表のようになっています。

●(都合上、先に…)他条件

電子申告:”紙”ではなく“Web”で確定申告行います。このWebのことを”e-Tax“といいます。

Webでは各項目を入力することで自動的に損益計算書・賃借対照表を作成されます。便利

電子帳簿保存:ややこしいので簡単に…

請求書などを電子で管理したり帳簿内容を検索可能な会計ソフトが必要ということです

●損益計算書および賃借対照表の提出

上記(項目:他条件)で説明したようにe-Taxに入力することで自動的にこれら書類情報は入力されます

ゆえに”わざわざ作成する必要はない”ということになります。

当サイトでは”電子申告”での手順を紹介しております。

なぜなら電子帳簿保存は素人向けではないと判断しているからです。電子帳簿保存可能な会計ソフトは様々ありますが、ソフト自体が高かったり、システム自体が専門的すぎるため素人には扱いにくい(とっつきにくい)と感じました。

確定申告までの流れは?

色々解説してきましたが、結論としては最大65万円控除を受けられる確定申告の方法を身に着ければ、確定申告ができるだけでなく税制上のメリットを受けることができます。

それでは全体の手順を下記図で確認していきましょう。

当サイトではこの手順に則って、各セクションごとに解説しております。

簿記未経験者向けの確定申告方法となりますので苦手意識を感じず、ぜひ参考にしていただければと思います。